|

EN BREF

|

Le Prêt à Taux Zéro (PTZ) est un atout majeur pour les futurs propriétaires désireux d’acquérir leur résidence principale sans se soucier des intérêts qui alourdissent souvent les financements traditionnels. En permettant de financer une partie significative de votre achat, ce dispositif facilite l’accession à la propriété et augmente considérablement votre capacité d’emprunt. Mais comment déterminer réellement le montant que vous pouvez emprunter grâce à ce prêt ? Dans cet article, nous allons démystifier les concepts liés à la capacité d’emprunt avec le PTZ pour vous aider à mieux planifier votre projet immobilier.

Comprendre la capacité d’emprunt avec le Prêt à Taux Zéro (PTZ)

Le Prêt à Taux Zéro (PTZ) est un dispositif crucial pour ceux qui souhaitent accéder à la propriété. Il permet d’augmenter significativement votre capacité d’emprunt tout en allégeant le coût de votre investissement immobilier. Cet article se penche sur les avantages et les inconvénients de cette aide financière afin de vous aider à cerner pleinement son fonctionnement et son impact sur votre projet immobilier.

Avantages

Un coup de pouce pour les primo-accédants

Le PTZ s’adresse principalement aux primo-accédants, facilitant ainsi leur accession à la propriété. Grâce à ce prêt, les ménages aux ressources modérées peuvent optimiser leur budget d’achat sans payer d’intérêts, ce qui constitue un réel avantage dans le contexte économique actuel.

Augmentation de la capacité d’emprunt

Une autre des forces du PTZ est qu’il vous permet de financer jusqu’à 40 % de votre investissement, selon votre situation et de différentes conditions comme le type de logement ou votre zone géographique. Cela signifie que vous pouvez emprunter davantage pour compléter votre projet immobilier, augmentant ainsi vos options lors de l’achat d’un bien.

Simplification des démarches financières

Le PTZ est un prêt sans frais de dossier, et les intérêts sont en grande partie pris en charge par l’État. Cela représente une économie significative sur le coût total de votre prêt immobilier. De plus, il n’y a pas besoin de garantie à fournir, ce qui facilite considérablement le processus d’emprunt.

Inconvénients

Conditions d’éligibilité strictes

Pour bénéficier du PTZ, certaines critères doivent être remplis, notamment être primo-accédant et respecter des plafonds de ressources. Cela peut exclure certains ménages de ce dispositif, ce qui en limite l’accessibilité.

Utilisation restreinte

Le PTZ peut uniquement être utilisé pour l’achat ou la construction d’une résidence principale. Par conséquent, si vous envisagez d’investir dans une résidence secondaire ou un bien locatif, ce prêt ne sera pas disponible pour vous.

Montant limité selon la localité

Le montant du PTZ varie selon la zone géographique. Dans certaines régions, il peut être considérablement réduit, ce qui peut ne pas couvrir l’intégralité de vos besoins financiers pour votre projet immobilier. Ce plafond peut engendrer des décisions budgétaires difficiles.

En somme, le Prêt à Taux Zéro est un outil puissant pour les futurs propriétaires souhaitant maximiser leur capacité d’emprunt. Toutefois, il est crucial d’être conscient des conditions d’éligibilité et des restrictions d’utilisation. Pour une simulation de votre capacité d’emprunt avec le PTZ, n’hésitez pas à consulter ce lien afin de mieux planifier votre projet immobilier.

Comprendre la capacité d’emprunt avec le Prêt à Taux Zéro (PTZ)

Le Prêt à Taux Zéro (PTZ) est un dispositif financier très avantageux qui permet aux primo-accédants d’accéder à la propriété sans frais d’intérêts. En effet, il représente une source de financement non négligeable qui peut significativement améliorer votre capacité d’emprunt. Dans cet article, nous allons explorer les différents aspects du PTZ et découvrir comment il peut vous aider à financer votre projet immobilier.

Qu’est-ce que le Prêt à Taux Zéro ?

Le PTZ est un prêt immobilier destiné à faciliter l’accession à la propriété, notamment pour l’achat d’un logement neuf. Ce prêt est sans frais de dossier et les intérêts sont pris en charge par l’État. Ainsi, vous pouvez bénéficier d’un apport initial plus conséquent, ce qui peut accroître votre capacité à emprunter davantage. Pour plus d’informations sur le fonctionnement du PTZ, vous pouvez consulter ce lien.

Comment le PTZ influence votre capacité d’emprunt ?

Le PTZ peut financer jusqu’à 40% du prix d’acquisition de votre futur logement, ce qui réduit le montant total que vous aurez à emprunter auprès des institutions financières. En intégrant le PTZ dans votre simulation de prêt immobilier, vous pouvez constater une augmentation significative de votre enveloppe budgétaire, vous permettant ainsi d’accéder à de meilleures options d’achat. Pour en savoir plus, n’hésitez pas à consulter cet article.

Conditions pour bénéficier du PTZ

Pour être éligible au PTZ, vous devez remplir certaines conditions. Vous devez être un particulier primo-accédant et vous engager à faire de votre bien votre résidence principale. Les conditions de revenus sont également à prendre en compte, car elles ne doivent pas dépasser les plafonds fixés par l’État. Pour une simulation plus précise, vous pouvez vous diriger vers cette page.

Calculer la capacité d’emprunt avec le PTZ

Pour calculer votre capacité d’emprunt avec le PTZ, il est essentiel d’examiner votre situation financière, vos revenus, vos charges et d’intégrer le montant du PTZ dans votre simulation. Des outils en ligne vous permettront d’évaluer rapidement le montant que vous pourriez emprunter. Une calculette de capacité d’emprunt est disponible sur ce site, facilitant ainsi votre démarche.

En somme, le Prêt à Taux Zéro est un excellent moyen d’augmenter votre capacité d’emprunt et de réaliser votre projet immobilier. N’hésitez pas à utiliser les divers outils et ressources en ligne pour maximiser vos chances de succès dans l’acquisition de votre logement. Vous pourrez également explorer d’autres options, comme le prêt modulable, en consultant ce guide complet.

Comprendre la capacité d’emprunt avec le Prêt à Taux Zéro (PTZ)

Le Prêt à Taux Zéro, souvent abrégé en PTZ, est un dispositif financier essentiel qui permet de faciliter l’accès à la propriété. Ce prêt immobilier sans intérêt donne aux primo-accédants la possibilité d’augmenter leur capacité d’emprunt pour acquérir leur résidence principale. Découvrons ensemble comment fonctionnent ce prêt et comment calculer votre capacité d’emprunt grâce à lui.

Qu’est-ce que le Prêt à Taux Zéro ?

Le PTZ est un prêt aidé par l’État, visant à soutenir les ménages dans leur projet d’achat immobilier. Il s’adresse principalement aux personnes qui n’ont jamais été propriétaires de leur résidence principale et permet de financer une partie du prix d’acquisition d’un logement neuf ou à réhabiliter. En se transformant en un levier financier, le PTZ peut financer jusqu’à 40% du montant total de votre projet immobilier, dépendant de votre zone géographique.

Pourquoi le PTZ augmente-t-il votre capacité d’emprunt ?

Utiliser le PTZ dans votre projet immobilier peut considérablement augmenter votre capacité d’emprunt. En effet, le montant du PTZ est déduit du prix d’achat, ce qui réduit la somme à emprunter via un prêt classique. Cela signifie que vous pouvez potentiellement accéder à des financements plus élevés, tout en maintenant votre pouvoir d’achat. Abordons ici quelques outils pour simuler votre capacité d’emprunt.

Comment simuler votre capacité d’emprunt avec le PTZ ?

Pour savoir combien vous pouvez emprunter avec un PTZ, il est conseillé d’utiliser des simulateurs en ligne. Ces outils vous permettent de renseigner vos revenus, vos charges, ainsi que le montant du PTZ auquel vous pouvez prétendre. Par exemple, vous pouvez consulter un guide complet sur la simulation de prêt immobilier ici.

Conditions d’éligibilité au PTZ

Pour bénéficier d’un PTZ, plusieurs critères doivent être respectés. Tout d’abord, vous devez être un primo-accédant et envisager d’acheter une résidence principale. Les montants à emprunter sont aussi conditionnés par des plafonds de revenus qui varient en fonction de la composition du foyer et de la localisation du bien. Pour en savoir plus sur les conditions spécifiques, rendez-vous ici.

Le Prêt à Taux Zéro est un dispositif qui peut véritablement transformer votre projet immobilier. En comprenant comment le PTZ impacte votre capacité d’emprunt, et en utilisant les outils et simulations à votre disposition, vous serez mieux préparé à réaliser votre rêve d’acquisition. N’hésitez pas à explorer plus en détail les modalités et les informations spécifiques à ce prêt afin d’en tirer le maximum d’avantages.

Comprendre la capacité d’emprunt avec le Prêt à Taux Zéro (PTZ)

| Critères | Description |

| Type de logement | Le PTZ s’applique à l’achat d’un logement neuf ou à la construction. |

| Pourcentage de financement | Le PTZ finance entre 20 % et 40 % du prix d’acquisition selon les zones. |

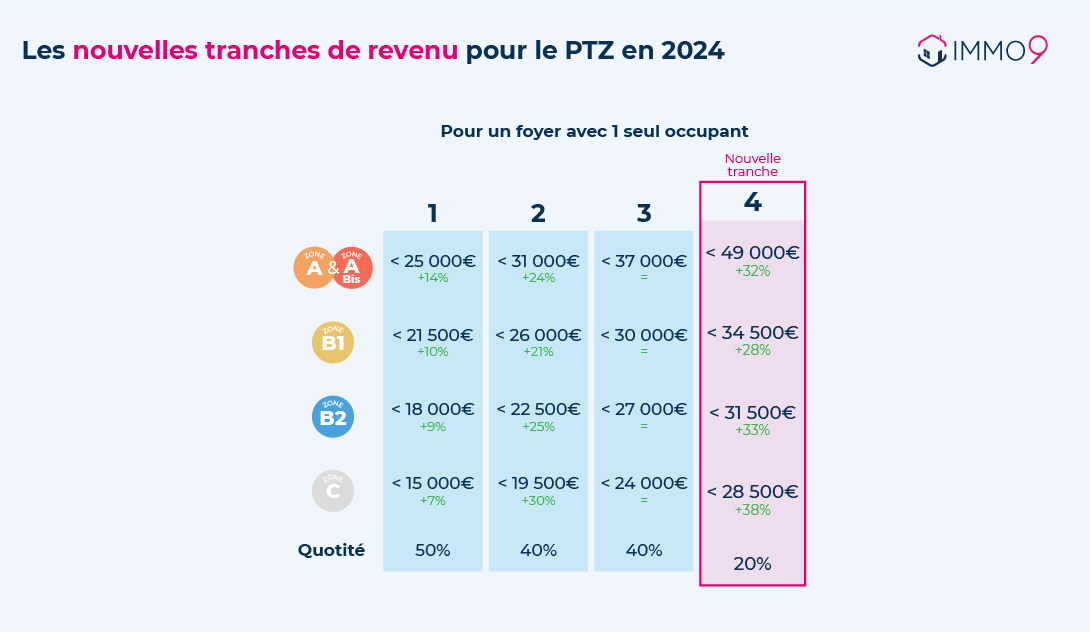

| Conditions de ressources | Les ressources des emprunteurs ne doivent pas dépasser les plafonds établis. |

| Durée de remboursement | Le remboursement peut s’étendre jusqu’à 25 ans selon le montant emprunté. |

| Primo-accédants | Le PTZ est réservé aux primo-accédants qui n’ont pas été propriétaires depuis 2 ans. |

| Conditions d’occupation | Le logement doit être occupé comme résidence principale au moins 8 mois par an. |

| Intérêts | Le PTZ est un prêt sans intérêts, ce qui réduit le coût total de l’emprunt. |

Témoignages sur la compréhension de la capacité d’emprunt avec le Prêt à Taux Zéro (PTZ)

Lorsque j’ai décidé de devenir propriétaire, je savais que le Prêt à Taux Zéro (PTZ) serait un atout majeur pour moi. En tant que primo-accédant, j’ai eu la chance de bénéficier de ce dispositif, et cela a totalement transformé ma capacité d’emprunt. Cela m’a permis de financer une partie substantielle de l’achat de ma maison sans frais d’intérêt, ce qui a considérablement réduit mes mensualités. Je recommande à tous ceux qui souhaitent accéder à la propriété de se pencher sérieusement sur cette option !

En faisant mes recherches, j’ai été surpris de voir à quel point la capacité d’emprunt pouvait varier selon les conditions du PTZ. Grâce à cet outil, j’ai pu estimer plus facilement combien je pouvais emprunter pour réaliser mon rêve immobilier. J’ai utilisé plusieurs simulateurs en ligne qui m’ont aidé à comprendre les différents montants et conditions. C’était très clair, et cela m’a permis de prendre des décisions éclairées tout au long de mon projet.

Ce qui m’a également marqué, c’est l’importance d’être bien informé sur les conditions d’éligibilité au PTZ. En tant que jeune couple, nous avons rempli tous les critères nécessaires, et cela a été un véritable coup de pouce. Nous avons non seulement pu nous lancer dans l’achat de notre première maison, mais aussi nous projeter sereinement dans l’avenir. Grâce au PTZ, notre rêve est devenu réalité sans trop de contraintes financières.

Je conseille vivement de consulter un conseiller en financement pour maximiser votre capacité d’emprunt avec le PTZ. Après avoir eu une discussion personnalisée, j’ai pu dégager une meilleure vision de mes finances et comprendre comment intégrer le PTZ dans mon dossier de prêt immobilier. Cela a véritablement été un plus dans le processus d’achat !

En définitive, le PTZ est un dispositif essentiel pour quiconque souhaite devenir propriétaire. Comprendre sa capacité d’emprunt en utilisant ce prêt peut ouvrir des portes que l’on pensait fermées. Je suis ravi d’avoir exploré cette option et je ne peux que partager mon expérience pour encourager d’autres futurs propriétaires à faire de même.

Comprendre la capacité d’emprunt avec le Prêt à Taux Zéro (PTZ)

Le Prêt à Taux Zéro (PTZ) représente une opportunité inédite pour les primo-accédants souhaitant accéder à la propriété. En facilitant l’acquisition d’un logement, ce dispositif permet d’augmenter la capacité d’emprunt. Ce guide se penche sur les détails essentiels que vous devez connaître pour maximiser votre potentiel d’emprunt en utilisant le PTZ.

Qu’est-ce que le Prêt à Taux Zéro (PTZ) ?

Le PTZ est un prêt immobilier sans intérêts, financé par l’État, destiné à aider les ménages à acquérir leur résidence principale. Ce dispositif s’adresse particulièrement aux primo-accédants, c’est-à-dire aux personnes n’ayant pas été propriétaires de leur résidence principale au cours des deux dernières années. En remplaçant les intérêts habituels par un soutien gouvernemental, le PTZ constitue un levier financier puissant pour réaliser votre rêve d’accession à la propriété.

Les conditions d’éligibilité

Pour bénéficier du PTZ, vous devez remplir certaines conditions. Tout d’abord, vous devez être un particulier et avoir un projet d’achat d’un logement neuf ou en construction. De plus, vos ressources ne doivent pas dépasser les plafonds fixés par l’État. Ces plafonds varient selon la localisation de la propriété et la composition de votre foyer, et ils visent à cibler les ménages à revenus modestes.

Impact du PTZ sur votre capacité d’emprunt

Un des principaux avantages du PTZ est qu’il vous permet de financer une partie significative du coût d’acquisition de votre logement, généralement entre 20 % et 40 % du prix d’achat, selon votre situation. Cette aide proportionnelle augmente vos chances d’obtenir un financement bancaire en réduisant le montant nécessaire à emprunter. Grâce à ces économies, votre capacité d’emprunt est nettement améliorée.

Calculer sa capacité d’emprunt avec le PTZ

Il est crucial de bien évaluer votre capacité d’emprunt afin de déterminer le montant que vous pouvez emprunter en fonction de vos revenus et de votre situation financière. Pour cela, il existe des outils de simulation en ligne qui vous permettent d’estimer le montant du PTZ dont vous pourriez bénéficier, ainsi que votre budget total pour l’achat de votre logement. N’hésitez pas à consulter un professionnel pour vous accompagner dans cette démarche.

Les conseils pour maximiser votre PTZ

Pour tirer le meilleur parti de votre Prêt à Taux Zéro, voici quelques recommandations :

- Choisissez le bon projet immobilier : Optez pour un logement qui correspond à vos besoins et qui respecte les normes de construction, car seule l’acquisition d’un bien neuf ou en l’état futur d’achèvement est éligible.

- Renseignez-vous sur les conditions : Familiarisez-vous avec les modalités et les plafonds de ressources spécifiques à votre région. Cela vous aidera à planifier votre projet de manière réaliste.

- Anticipez vos dépenses : En plus du coût d’achat, pensez à intégrer vos frais de notaire et autres dépenses annexes dans votre budget prévisionnel.

En conclusion, le Prêt à Taux Zéro est un dispositif idéal pour les primo-accédants cherchant à élargir leur capacité d’emprunt. En respectant les conditions d’éligibilité et en maximisant les avantages du PTZ, vous pourrez réaliser votre projet immobilier avec beaucoup plus de sérénité. Prenez le temps de bien vous informer et d’analyser votre situation pour faire le meilleur choix pour votre avenir.

Conclusion : Maximiser votre capacité d’emprunt grâce au PTZ

Comprendre la capacité d’emprunt avec le Prêt à Taux Zéro (PTZ) est essentiel pour tout primo-accédant désireux de réaliser son rêve immobilier. Ce dispositif, subventionné par l’État, offre des avantages significatifs qui peuvent transformer vos projets d’acquisition. En effet, le PTZ vous permet de financer une partie importante de votre logement, allant de 20 % à 40 % du prix d’achat, selon votre situation personnelle et professionnelle.

La clé réside dans le fait que le Prêt à Taux Zéro réduit considérablement votre coût global d’emprunt, car il est exempt de frais d’intérêts. Cela signifie que vous aurez la possibilité de contracter un prêt immobilier traditionnel à des conditions plus avantageuses, tout en bénéficiant d’une aide à la propriété. En somme, non seulement le PTZ augmente votre capacité d’emprunt, mais il vous permet également de prendre des décisions financières éclairées et stratégiques.

Pour tirer pleinement parti des avantages offerts par le PTZ, il est crucial de bien vous informer sur les conditions d’éligibilité et les plafonds de ressources en vigueur. Ces éléments détermineront non seulement l’accès à ce prêt, mais aussi le montant que vous pouvez emprunter. Une simulation de votre capacité d’emprunt, en incluant le PTZ, s’avère être un outil précieux pour établir un budget réaliste et fonctionnel pour votre future acquisition.

En résumé, le Prêt à Taux Zéro constitue un levier incontournable pour augmenter votre potentiel d’achat immobilier. En intégrant cette aide dans votre projet, vous vous donnez toutes les chances d’accéder à votre résidence principale dans des conditions optimales, tout en vous engageant sereinement vers votre avenir.

FAQ sur la capacité d’emprunt avec le Prêt à Taux Zéro (PTZ)

Quelle est la fonction du Prêt à Taux Zéro ? Le PTZ est un dispositif destiné à faciliter l’accession à la propriété en permettant aux emprunteurs de financer une partie de l’achat ou de la construction de leur résidence principale sans intérets à rembourser.

Qui peut bénéficier du Prêt à Taux Zéro ? Le PTZ s’adresse principalement aux primo-accédants, c’est-à-dire aux personnes qui achètent leur première résidence principale.

Comment le PTZ augmente-t-il ma capacité d’emprunt ? En intégrant le PTZ dans votre projet immobilier, vous pouvez financer jusqu’à 40 % du prix d’acquisition, ce qui augmente votre capacité d’emprunt pour le financement du reste du projet.

Quels sont les critères pour obtenir un PTZ ? Pour bénéficier du PTZ, il faut respecter certaines conditions : être primo-accédant, utiliser le bien comme résidence principale et ne pas dépasser les plafonds de ressources fixés par l’État.

Comment simuler ma capacité d’emprunt avec un PTZ ? Plusieurs simulateurs en ligne vous permettent d’évaluer rapidement votre capacité d’emprunt en prenant en compte le montant du PTZ et vos revenus.

Quels logements sont éligibles au PTZ ? Le PTZ peut financer l’achat d’un logement neuf ou ancien sous certaines conditions, notamment si des travaux de rénovation sont effectués.

Quelles sont les limites de montant du PTZ ? Le montant du PTZ varie en fonction de la localisation du bien, du nombre de personnes qui composent le foyer et des conditions de ressources, mais il peut couvrir une part significative du prix d’achat.

Quels sont les frais associés au Prêt à Taux Zéro ? Le PTZ ne comporte généralement pas de frais de dossier et les intérêts sont pris en charge par l’État, ce qui en fait une option intéressante pour les primo-accédants.