|

EN BREF

|

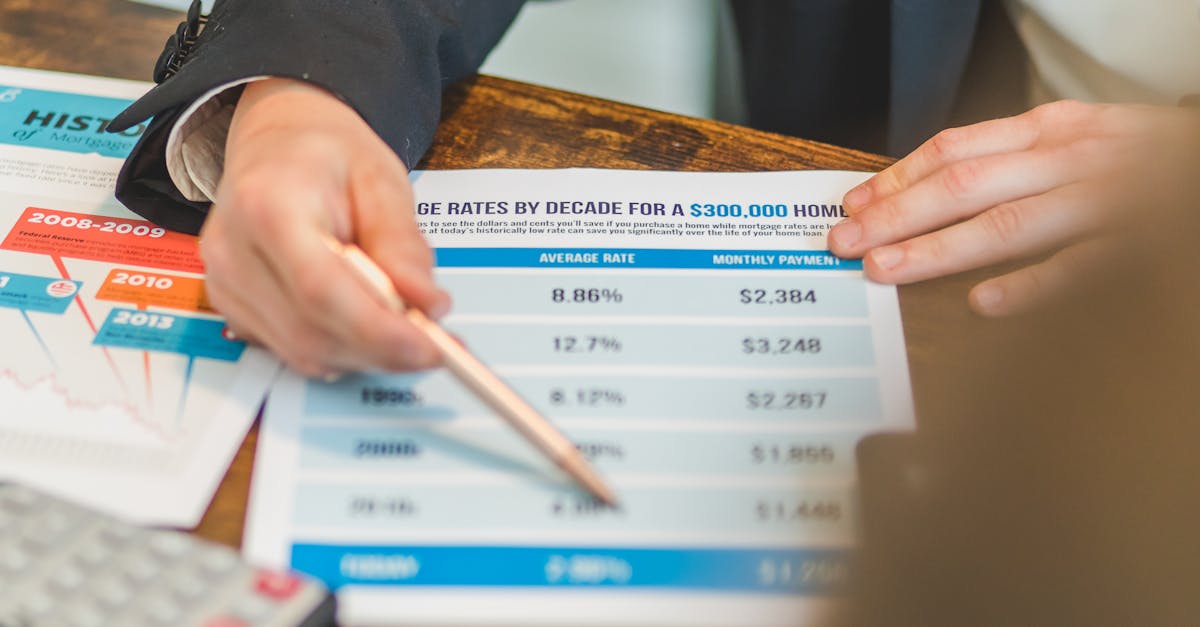

Le processus de calcul d’un prêt immobilier peut s’avérer complexe, mais il est fondamental pour envisager l’acquisition d’un bien immobilier en toute sérénité. En effet, déterminer sa capacité d’emprunt, estimer les mensualités et comprendre la manière dont les intérêts sont appliqués sont des étapes cruciales. Grâce à des outils de simulation adaptés, il est désormais possible d’effectuer ces calculs de manière simple et rapide, permettant ainsi aux futurs emprunteurs de naviguer efficacement dans le monde des prêts immobiliers.

Comment calculer un prêt immobilier

Le calcul d’un prêt immobilier revêt une importance capitale pour tout emprunteur souhaitant acquérir un bien immobilier. Parmi les facteurs déterminants, la capacité d’emprunt, le montant des mensualités, les taux d’intérêt, ainsi que l’assurance emprunteur doivent être rigoureusement considérés. Cet article explore les différentes méthodes pour évaluer ces éléments essentiels et présente les avantages et inconvénients liés aux diverses techniques de calcul.

comment obtenir un prêt à taux zéro

EN BREF Définition : Le prêt à taux zéro (PTZ) est un crédit sans intérêt, destiné à l’achat d’une résidence principale. Conditions générales : Être primo-accédant, utiliser le logement comme domicile principal, respecter les plafonds de ressources. Montant : Le…

Avantages

Clarté et Transparence

Le principal avantage du calcul d’un prêt immobilier réside dans la clarté qu’il apporte aux emprunteurs. En utilisant un calculateur de crédit immobilier, il est possible d’estimer rapidement sa capacité d’emprunt, en prenant en compte les taux d’intérêt et les charges, facilitant ainsi la prise de décision. Des outils tels que la calculette de prêt immobilier rendent cette étape accessible à tous.

Évaluation précise des mensualités

Un autre avantage réside dans l’évaluation précise des mensualités pouvant être supportées par l’emprunteur. En tenant compte des revenus et des dépenses mensuelles, un calcul rigoureux permet de déduire le montant que l’on peut emprunter sans mettre en péril ses finances. Par exemple, en multipliant le nombre de mensualités par le montant de chaque mensualité, on obtient une première estimation du coût total du crédit.

Préparation financière

Le calcul préalable permet également une meilleure préparation financière. En considérant les taux d’intérêt fixes, on peut anticiper les charges à long terme, facilitant ainsi la gestion budgétaire future. Cela peut se faire via diverses ressources en ligne, telles que des simulateurs, qui offrent une approche simple et efficace.

quand commence le remboursement du prêt à taux zéro

EN BREF Prêt à Taux Zéro (PTZ) : dispositif pour aider les primo-accédants. Période de différé : remboursement non requis pendant 5 à 15 ans. Remboursement débute après l’échéance de la période de différé. Durée de remboursement : s’étend de…

Inconvénients

Complexité des calculs

Malgré ses avantages, le calcul d’un prêt immobilier peut également présenter certains inconvénients. La complexité des calculs, tels que le traitement des taux d’intérêt variables et les implications de l’assurance emprunteur, peut déstabiliser les emprunteurs peu avertis. Les formules impliquées peuvent sembler ardue et mener à des erreurs si elles ne sont pas correctement appliquées. En effet, les intérêts d’un prêt peuvent varier en fonction de plusieurs critères, ce qui complique le calcul.

Risques de surendettement

Un autre inconvénient à prendre en compte est le risque de surendettement. En ne réalisant pas un calcul approfondi des mensualités, un emprunteur pourrait se retrouver dans une situation financière délicate. Il est crucial de prendre en compte non seulement le prêt immobilier mais également les autres charges mensuelles afin d’éviter des imprévus qui pourraient anéantir la capacité de remboursement. La simulation des remboursements, comme suggéré dans cet article, peut aider à mieux visualiser les obligations financières futures.

Incertitude liée aux variables économiques

Enfin, l’incertitude liée aux variables économiques reste un facteur de préoccupation. Les fluctuations des taux d’intérêt, en particulier pour les prêts à taux variable, peuvent avoir un impact significatif sur le montant final des remboursements. Cela rend encore plus impératif le recours à des outils fiables et à jour pour estimer son prêt. Comprendre les termes attachés à ses obligations, ainsi que les implications de l’assurance emprunteur, est fondamental pour sécuriser son investissement à long terme.

EN BREF Prêt à taux zéro (PTZ) : un prêt immobilier sans intérêts, soutenu par l’État. Destiné à l’accession à la propriété pour les ménages aux ressources limitées. Ne finance pas la totalité de l’achat ; nécessite un complément de…

Comment calculer un prêt immobilier

Le calcul du prêt immobilier est une étape cruciale pour toute personne souhaitant acquérir un bien immobilier. Ce processus implique l’évaluation de divers éléments tels que le montant à emprunter, les taux d’intérêt, la durée du prêt et les mensualités. Ce tutoriel vous guidera pas à pas sur les méthodes pour effectuer ces calculs de manière précise et efficace, afin de mieux appréhender votre capacité d’emprunt et vos remboursements futurs.

prêt à taux zéro comment ça marche

EN BREF Prêt à taux zéro (PTZ) : un dispositif de soutien à l’accession à la propriété. Accessible aux ménages respectant des plafonds de ressources. Ne finance pas la totalité de l’achat, nécessite un crédit immobilier complémentaire. Pas d’intérêts ni…

Évaluer votre capacité d’emprunt

La première étape pour calculer un prêt immobilier consiste à déterminer votre capacité d’emprunt. Cela se fait en soustrayant vos charges mensuelles de vos revenus mensuels et en multipliant ensuite le résultat par 35 %. Cette méthode permet de s’assurer que vous ne dépassez pas un certain seuil de remboursement par rapport à vos revenus. Pour une évaluation plus détaillée, vous pouvez utiliser un simulateur de capacité d’emprunt.

qu est ce que le pret a taux zero

EN BREF Prêt à taux zéro (PTZ) : dispositif d’aide pour l’accession à la propriété. Accordé aux ménages dont les revenus ne dépassent pas les plafonds. Ne finance pas la totalité de l’achat : nécessite un crédit immobilier complémentaire. Sans…

Calculer les mensualités du prêt

Une fois votre capacité d’emprunt établie, vous devez déterminer le montant des mensualités. Cette étape est généralement basée sur un crédit à taux fixe, où des échéances constantes sont payées chaque mois. Pour calculer une mensualité, il suffit de multiplier le montant total du prêt par le taux d’intérêt divisé par 12, puis de multipliant par le nombre de mensualités (durée en mois) et enfin de soustraire le montant total du capital. Pour une aide visuelle, un simulateur de mensualités peut s’avérer très utile.

qu est ce que le prêt à taux zéro

EN BREF Prêt à taux zéro (PTZ) : dispositif de soutien à l’accès à la propriété. Destiné aux ménages dont les ressources ne dépassent pas les plafonds en vigueur. Ne finance pas la totalité de l’achat ; à compléter par…

Calcul des intérêts d’emprunt

Il est également crucial de comprendre comment sont calculés les intérêts d’emprunt. Les intérêts de votre prêt immobilier s’accumulent généralement de manière mensuelle. Pour calculer le montant total des intérêts, il suffit de multiplier le montant du capital restant dû par le taux d’intérêt applicable, puis de le diviser par 12. Pour des explications approfondies, vous pouvez consulter notre article sur le calcul des intérêts d’emprunt.

comment calculer le cout d’un crédit formule

EN BREF Éléments nécessaires pour le calcul : montant du crédit, taux d’intérêt, durée du crédit. Formule générale : m = (C * t) / (1 – (1 + t)^-n), où m représente la mensualité, C le capital emprunté, t…

Formules clés pour le calcul d’un prêt immobilier

Il existe plusieurs formules essentielles à connaître lors du calcul de votre prêt immobilier. En plus de la formule pour les mensualités et les intérêts, il est important de savoir comment calculer le montant total à rembourser et le coût total du prêt, incluant les frais d’assurance. Pour une compréhension détaillée de ces formules, consultez nos outils comme le calculateur de crédit immobilier.

EN BREF Durée moyenne d’emprunt en France : 240 mois (20 ans) Durée réelle d’un crédit immobilier : entre 7 et 10 ans Choix de la durée : déterminer montant des mensualités Durées courtes (5 à 15 ans) : mensualités…

Assurance emprunteur

N’oubliez pas que en plus du montant emprunté, vous devrez également prendre en compte l’assurance emprunteur, qui est souvent exigée par les établissements prêteurs. Le coût de cette assurance est généralement calculé en pourcentage du capital emprunté, ce qui peut influencer votre capacité à emprunter davantage et donc le montant de vos mensualités. Il est conseillé de se renseigner sur les différentes options disponibles concernant l’assurance, cependant, pour des détails pratiques, vous pouvez consulter les informations sur l’assurance chômage liée au prêt immobilier.

Conseils et Astuces pour Calculer un Prêt Immobilier

Lorsque vous envisagez un prêt immobilier, il est crucial de comprendre comment effectuer les calculs nécessaires afin de mieux gérer votre capacité d’emprunt. Cet article aborde les différentes méthodes de calcul, les éléments à prendre en compte et des conseils pratiques pour optimiser votre simulation de prêt.

Comment calculer un prêt immobilier ?

Le calcul d’un prêt immobilier repose sur plusieurs critères allant du montant souhaité à la durée de remboursement. Pour déterminer le montant que vous pouvez emprunter, il est fondamental d’examiner vos revenus nets mensuels et d’en déduire vos charges fixes. Cela vous permettra d’obtenir votre capacité d’emprunt, généralement limitée à 33 % de votre revenu disponible.

Estimation de la capacité d’emprunt

Pour évaluer votre capacité d’emprunt, commencez par calculer vos revenus mensuels nets. Ensuite, soustrayez vos charges fixes, telles que les crédits en cours, les impôts et autres frais récurrents. Multipliez le résultat par 0,35 pour obtenir le montant que vous pourrez consacrer à vos mensualités. Des outils en ligne, tels que des calculateurs de crédit immobilier, peuvent vous aider dans cette estimation.

Les mensualités de prêt immobilier

Pour calculer vos mensualités, il convient d’utiliser la formule suivante : multipliez le montant emprunté par le taux d’intérêt et divisez le tout par le nombre total de mensualités. Cela vous permettra d’obtenir une estimation précise des paiements mensuels que vous devrez effectuer. Une fois que vous avez déterminé votre besoin d’emprunt, n’oubliez pas d’inclure l’assurance emprunteur, souvent nécessaire pour obtenir un crédit.

Calcul des intérêts d’emprunt

Les intérêts d’emprunt sont généralement calculés sur le montant total du prêt. Pour une simulation rapide et efficace, de nombreux sites, comme HelloPrêt, proposent des outils gratuits qui facilitent ce processus. En entrant simplement le montant emprunté, la durée et le taux d’intérêt, vous obtiendrez une estimation des intérêts à payer sur la durée du prêt.

Intégration des frais et charges

Lors de votre simulation, il est essentiel de considérer l’ensemble des frais qui peuvent s’ajouter au montant de votre prêt. Cela inclut les frais de notaire, les éventuels frais de dossier, ainsi que les primes d’assurance. Pour en savoir plus sur ce qui peut être inclus dans un prêt immobilier, visitez cette page déterminante.

Exemple concret de mensualité

Par exemple, pour un prêt immobilier de 200.000 euros sur une durée de 25 ans, il est possible d’estimer les mensualités à l’aide des simulateurs en ligne. En moyenne, la mensualité peut s’élever à environ 850 euros, selon les taux d’intérêt pratiqués. Pour plus de détails sur ce type de calcul, consultez l’article disponible sur le Figaro Immobilier.

Comparaison des méthodes de calcul des prêts immobiliers

| Méthode | Description |

| Calcul de la capacité d’emprunt | Déduire les charges des revenus et multiplier le reste par 35 %. |

| Calcul des mensualités | Multiplier le nombre de mensualités par le montant de chacune, puis soustraire le capital total. |

| Estimation des intérêts | Appliquer le taux d’intérêt au capital emprunté sur la durée du prêt. |

| Simulation de prêt | Utiliser un simulateur qui prend en compte taux d’intérêt, durée et montants souhaités. |

| Calcul du coût total du crédit | Sommer les intérêts et les frais d’assurance au capital emprunté. |

Témoignages sur le calcul des prêts immobiliers

Lorsqu’il s’agit de calculer un prêt immobilier, de nombreuses personnes se retrouvent face à un océan d’informations souvent complexes. Émilie, jeune professionnelle, partage son expérience : « J’avais du mal à déterminer combien je pouvais emprunter. Grâce à un simulateur de capacité d’emprunt, j’ai compris que je pouvais acquérir un bien tout en respectant mon budget. C’est à la fois simple et efficace ! »

Pour Paul, la clarté est primordiale. Il explique : « La première chose que j’ai faite fut d’évaluer mes revenus mensuels et mes charges. En multipliant ma capacité d’emprunt par 35 %, j’ai pu obtenir une estimation réaliste de ce que je pouvais financer. Cela m’a évité bien des déceptions. »

Mais qu’en est-il des mensualités ? Sophie, qui a récemment obtenu son prêt, témoigne : « J’ai utilisé une calculatrice de mensualités en ligne pour voir la répartition de mes paiements. L’outil m’a permis de jouer avec les taux d’intérêt et les durées afin de trouver l’option la plus adaptée à ma situation. »

Sur le calcul des intérêts, Marc souligne l’importance de la comparaison : « J’ai appris qu’il existait des formules spécifiques pour estimer les intérêts d’emprunt. En calculant le montant total de mon prêt et en prenant en compte la durée, j’ai pu formuler des questions pertinentes lors de mes rendez-vous avec les banques. »

Finalement, Claire évoque l’importance de l’assurance : « Ne négligez jamais le coût de l’assurance emprunteur. En prenant en compte ce paramètre lors de mon calcul initial, j’ai pu m’assurer que mes mensualités restaient en adéquation avec mon budget. Cela m’a donné une plus grande sérénité. »

Le calcul d’un prêt immobilier est une étape cruciale dans le processus d’acquisition d’un bien immobilier. Une bonne compréhension des différentes composantes de ce calcul permet d’estimer correctement sa capacité d’emprunt et d’anticiper les mensualités à régler. Cet article expose les principales étapes et méthodes à suivre pour parvenir à un calcul précis et éclairé de son prêt immobilier.

Évaluer sa capacité d’emprunt

La première étape pour calculer un prêt immobilier consiste à évaluer votre capacité d’emprunt. Cette capacité se définit par vos revenus disponibles après déduction de vos charges fixes. Pour ce faire, commencez par dresser un bilan de vos revenus mensuels, incluant les salaires, primes éventuelles et autres sources d’argent.

Ensuite, soustrayez de ce total toutes vos dépenses régulières comme les loyers, les crédits en cours, les frais de scolarité, etc. Le montant qui ressort de cette opération correspond à vos ressources nettes mensuelles.

Pour déterminer la partie de ce montant que vous pouvez raisonnablement allouer au remboursement de votre emprunt, il est généralement conseillé de ne pas dépasser 35 % de ce revenu net. Ainsi, en multipliant votre reste à vivre par ce pourcentage, vous obtiendrez votre capacité d’emprunt.

Calcul des mensualités

Le calcul des mensualités d’un prêt immobilier s’effectue à l’aide de formules spécifiques. Pour un prêt à taux fixe, la mensualité s’établit souvent en se basant sur le capital emprunté, le taux d’intérêt et la durée de remboursement.

La formule de calcul des mensualités est la suivante : M = C × (t × (1 + t)^n) / ((1 + t)^n – 1), où M représente le montant des mensualités, C le capital emprunté, t le taux d’intérêt divisé par le nombre de mensualités et n le nombre total de mensualités. Cette formulation vous permettra d’anticiper le montant exact que vous aurez à rembourser chaque mois.

Calcul des intérêts d’emprunt

Les intérêts d’emprunt constituent une partie essentielle du coût total de votre crédit. Pour déterminer le montant des intérêts que vous paierez au cours de la durée de votre prêt, il suffit de multiplier le montant total emprunté par le taux d’intérêt, puis de diviser ce total par le nombre de mois du prêt.

Ainsi, il sera aisé d’appréhender le coût total que votre prêt immobilier représentera sur la durée de son remboursement. Attention, il est bon de noter que les intérêts peuvent varier selon les établissements bancaires et qu’il serait judicieux de comparer les offres disponibles sur le marché.

Les frais additionnels

Lorsque vous calculez votre prêt immobilier, il est crucial de prendre en compte les frais additionnels. Ces derniers incluent généralement les frais de dossier, les frais de notaire, et éventuellement le coût d’une assurance emprunteur.

L’assurance emprunteur peut représenter un montant significatif, souvent estimé à un pourcentage du capital emprunté. Il est donc primordial d’intégrer ces coûts lors de votre simulation pour obtenir une évaluation précise du montant total que vous aurez à rembourser.

En suivant ces étapes claires, il est possible de réaliser un calcul solide de votre prêt immobilier. Chacune de ces composantes contribue à vous fournir une vue d’ensemble sur votre capacité financière, ainsi qu’une anticipation des charges à venir.

Comment calculer un prêt immobilier

Le calcul d’un prêt immobilier nécessite une approche méthodique, permettant de déterminer la capacité d’emprunt et les mensualités à rembourser. Pour initier ce processus, il est essentiel d’évaluer les revenus de l’emprunteur, en tenant compte des charges fixes et des éventuelles dettes en cours. Ainsi, il convient de soustraire les charges mensuelles des revenus afin d’établir une base de calcul sur laquelle reposera toute simulation.

Une règle générale suggère de multiplier le résultat par 35%, ce qui permet d’estimer la part de vos revenus destinée au remboursement d’un crédit. À partir de ce montant, vous pourrez choisir la durée du crédit et déterminer le taux d’intérêt applicable selon les conditions du marché. Il est également indispensable d’inclure les cotisations d’assurance de prêt, qui peuvent influencer le coût total du crédit.

Pour obtenir une vision précise des mensualités, il suffit de multiplier le nombre total de mensualités par le montant mensuel envisagé, puis de soustraire le capital emprunté initialement. Les outils de simulation de prêt immobilier disponibles en ligne sont d’une grande utilité pour évaluer rapidement et sans contraintes les divers scénarios possibles, prenant en compte les fluctuations des taux d’intérêt.

Enfin, il est recommandé de consulter des professionnels du secteur afin d’ajuster votre simulation et de saisir les subtilités des offres. Le calcul d’un prêt immobilier, bien que technique, devient accessible à quiconque s’y attarde avec rigueur, permettant ainsi de mieux gérer son projet d’acquisition immobilière.