|

EN BREF

|

Dans un contexte économique en perpétuelle évolution, la question des taux d’emprunt immobilier revêt une importance cruciale pour les futurs acquéreurs de biens immobiliers. Que ce soit pour un prêt à taux fixe ou pour un prêt à taux variable, il est essentiel de bien comprendre comment ces taux sont déterminés et quels facteurs peuvent influencer leur fluctuation. Les emprunteurs se doivent d’être informés des taux actuels, ainsi que des tendances du marché afin de prendre des décisions éclairées et de bénéficier des meilleures conditions d’emprunt possibles.

Lors de l’acquisition d’un bien immobilier, la question du taux d’emprunt immobilier revêt une importance cruciale. Les emprunteurs doivent naviguer à travers une multitude de taux offerts par divers organismes financiers, tout en tenant compte des conditions de marché. Cet article explorera les avantages et inconvénients liés aux différents taux d’emprunt immobilier, afin d’aider les futurs acquéreurs à prendre une décision éclairée.

Avantages

Opter pour un taux d’emprunt immobilier attractif présente de nombreux atouts. Tout d’abord, un taux bas permet de réduire le coût total du crédit, ce qui se traduit par des mensualités moins élevées. Par ailleurs, des taux intéressants favorisent l’accessibilité à la propriété, incitant ainsi les acquéreurs à s’engager dans un projet immobilier. De plus, un emprunt à taux fixe garantit des mensualités constantes tout au long de la durée du prêt, facilitant ainsi la gestion budgétaire.

De plus, les emprunteurs disposant d’un bon profil (situation financière stable, apport personnel conséquent) peuvent prétendre à des conditions exceptionnellement avantageuses, leur permettant ainsi de bénéficier de taux encore plus compétitifs. À cet égard, il est essentiel de comparer les offres proposées par les banques et de ne pas hésiter à négocier.

comment obtenir un prêt à taux zéro

EN BREF Définition : Le prêt à taux zéro (PTZ) est un crédit sans intérêt, destiné à l’achat d’une résidence principale. Conditions générales : Être primo-accédant, utiliser le logement comme domicile principal, respecter les plafonds de ressources. Montant : Le…

Inconvénients

Malgré les avantages, le choix du taux d’emprunt immobilier peut comporter des inconvénients. Tout d’abord, un interrogatif persistant concerne la volatilité des taux. Les emprunteurs doivent surveiller l’évolution du marché, car une légère augmentation des taux peut alourdir la charge financière à long terme. De surcroît, certaines conditions imposées par les banques, telles que les pénalités de remboursement anticipé, peuvent restreindre la flexibilité financière de l’emprunteur.

Ainsi, un emprunteur négligent des détails contractuels pourrait se retrouver face à des contraintes inattendues. Il est donc primordial de procéder à une analyse approfondie des termes de l’emprunt et d’évaluer sa capacité d’endettement avant de finaliser une offre de crédit. Pour mieux comprendre les exigences de financement, il peut être utile de consulter des ressources en ligne, comme cet article sur la capacité d’emprunt.

Le choix d’un taux d’emprunt immobilier est une étape cruciale pour tout futur acquéreur, car il impacte directement le coût de l’immobilier et l’ampleur des remboursements mensuels. En janvier 2025, divers acteurs du marché proposent des taux variés selon la durée du prêt, la nature de l’offre et le profil de l’emprunteur. Ce tutoriel vous guidera à travers les éléments à considérer pour déterminer le meilleur taux ainsi que les tendances du marché immobilier actuel.

quand commence le remboursement du prêt à taux zéro

EN BREF Prêt à Taux Zéro (PTZ) : dispositif pour aider les primo-accédants. Période de différé : remboursement non requis pendant 5 à 15 ans. Remboursement débute après l’échéance de la période de différé. Durée de remboursement : s’étend de…

Taux d’intérêt : définition et importance

Le taux d’intérêt d’un emprunt immobilier représente le coût de l’argent emprunté, exprimé en pourcentage. Ce taux influence non seulement le montant des mensualités mais également le coût total du crédit sur toute sa durée. Ainsi, un taux plus bas peut significativement réduire le coût global du projet immobilier. Il est primordial de bien le comprendre avant de procéder à une demande de prêt immobilier.

EN BREF Prêt à taux zéro (PTZ) : un prêt immobilier sans intérêts, soutenu par l’État. Destiné à l’accession à la propriété pour les ménages aux ressources limitées. Ne finance pas la totalité de l’achat ; nécessite un complément de…

Évolution des taux en janvier 2025

Au début de l’année 2025, les chiffres montrent une tendance à la baisse des taux d’emprunt immobilier. Les taux moyens observés sont de 3,31% sur 20 ans et de 3,40% sur 25 ans. Les emprunteurs aux profils les plus solides peuvent accéder à des conditions encore plus favorables, atteignant par exemple un taux de 3,13% sur 25 ans. Ces variations peuvent varier d’une région à l’autre, rendant la comparaison indispensable pour chaque acquéreur.

prêt à taux zéro comment ça marche

EN BREF Prêt à taux zéro (PTZ) : un dispositif de soutien à l’accession à la propriété. Accessible aux ménages respectant des plafonds de ressources. Ne finance pas la totalité de l’achat, nécessite un crédit immobilier complémentaire. Pas d’intérêts ni…

Comment choisir le meilleur taux ?

Pour optimiser votre choix, il est recommandé d’analyser à la fois les taux proposés par les banques et les critères qui conditionnent l’octroi du crédit. De nombreux outils, tels que des simulateurs de prêt immobilier, sont disponibles pour estimer votre capacité d’emprunt, votre taux d’endettement, ainsi que votre éligibilité à des dispositifs tels que le Prêt à taux zéro. N’hésitez pas à consulter des comparateurs et des baromètres de taux en ligne, tels que ceux proposés par Meilleurtaux ou MoneyVox, afin de vérifier les offres disponibles dans votre région.

qu est ce que le pret a taux zero

EN BREF Prêt à taux zéro (PTZ) : dispositif d’aide pour l’accession à la propriété. Accordé aux ménages dont les revenus ne dépassent pas les plafonds. Ne finance pas la totalité de l’achat : nécessite un crédit immobilier complémentaire. Sans…

Les types de taux : fixe ou variable

Les emprunteurs doivent également se décider entre un taux fixe ou un taux variable. Un taux fixe vous garantira des mensualités constantes pendant toute la durée de votre emprunt, facilitant la gestion de votre budget. À l’inverse, un taux variable peut sembler attractif en raison d’un tarif initial bas mais peut exposer l’emprunteur à des hausses potentielles des mensualités. Il est donc essentiel d’évaluer les risques en fonction de votre situation personnelle et du marché.

qu est ce que le prêt à taux zéro

EN BREF Prêt à taux zéro (PTZ) : dispositif de soutien à l’accès à la propriété. Destiné aux ménages dont les ressources ne dépassent pas les plafonds en vigueur. Ne finance pas la totalité de l’achat ; à compléter par…

Négocier son taux : astuces et conseils

Enfin, n’oubliez pas l’importance de la Négociation. Les taux immobiliers ne sont pas figés et peuvent être ajustés en fonction de votre profil emprunteur. Mettez en avant votre apport personnel, votre stabilité professionnelle et votre gestion financière saine lors de vos discussions avec les banques. Des sites comme Simulation Assurance Prêt Immobilier peuvent vous fournir des informations précieuses et des exemples d’offres concurrentes.

Le choix d’un taux d’emprunt immobilier revêt une importance capitale pour toute personne souhaitant acquérir un bien immobilier. En janvier 2025, les taux d’intérêt des prêts immobiliers continuent d’évoluer, se traduisant par des opportunités intéressantes pour les emprunteurs. Cet article vous fournira des conseils pratiques pour naviguer dans le paysage actuel des taux de crédit immobilier, afin de faciliter votre prise de décision.

comment calculer le cout d’un crédit formule

EN BREF Éléments nécessaires pour le calcul : montant du crédit, taux d’intérêt, durée du crédit. Formule générale : m = (C * t) / (1 – (1 + t)^-n), où m représente la mensualité, C le capital emprunté, t…

Comprendre les offres de taux

Il est primordial de se familiariser avec les différentes options de taux d’intérêt proposées par les institutions financières. Les taux peuvent être fixes ou variables, chaque solution présentant ses avantages et ses inconvénients. Pour un prêt à taux fixe, l’emprunteur est protégé des fluctuations du marché, garantissant ainsi une prévisibilité dans ses remboursements. À l’inverse, un taux variable peut offrir des mensualités initialement plus faibles, mais expose l’emprunteur à un risque d’augmentation.

EN BREF Durée moyenne d’emprunt en France : 240 mois (20 ans) Durée réelle d’un crédit immobilier : entre 7 et 10 ans Choix de la durée : déterminer montant des mensualités Durées courtes (5 à 15 ans) : mensualités…

Les taux d’intérêt en évolution

Selon les dernières analyses des taux d’emprunt immobilier, une tendance à la baisse est observée, notamment pour des prêts d’une durée de 20 ans atteignant environ 3,31 % en janvier 2025. Cette diminution des taux représente une opportunité significative pour les emprunteurs, particulièrement ceux ayant un profil à faible risque, qui peuvent bénéficier de taux même inférieurs à 3,13 %.

Les critères déterminants pour obtenir un bon taux

Pour obtenir les meilleures conditions de prêt, il est important de considérer plusieurs critères. Votre capacité d’emprunt, votre taux d’endettement et votre apport personnel jouent un rôle fondamental dans la détermination du taux d’intérêt qui vous sera proposé. Un apport conséquent permet souvent de réduire le risque perçu par les prêteurs, favorisant ainsi l’accès à des taux plus attractifs.

Comparaison des taux et simulation

Utiliser un comparateur de prêt immobilier peut s’avérer extrêmement bénéfique pour identifier le prêt le plus adapté à votre situation. Les plateformes spécialisées, comme Empruntis, offrent la possibilité de simuler plusieurs scénarios et de comparer les offres disponibles sur le marché. Pour en savoir plus sur les taux en vigueur, vous pouvez consulter des ressources telles que ce lien.

Negocier votre prêt immobilier

Une fois que vous avez identifié les taux d’intérêt en vigueur, la négociation auprès de votre banque peut vous permettre d’obtenir de meilleures conditions. N’hésitez pas à mettre en avant votre profil d’emprunteur et à solliciter des ajustements sur le taux proposé. Pour optimiser vos chances, informez-vous toujours des meilleures offres du marché avant d’engager le dialogue avec votre conseiller.

Ressources supplémentaires pour affiner votre choix

Des guides et des baromètres régulièrement mis à jour, tels que ceux proposés par Empruntis, ou des simulateurs en ligne, comme celui-ci, vous permettront d’affiner votre choix et de mieux appréhender les taux d’emprunt immobilier adaptés à vos besoins.

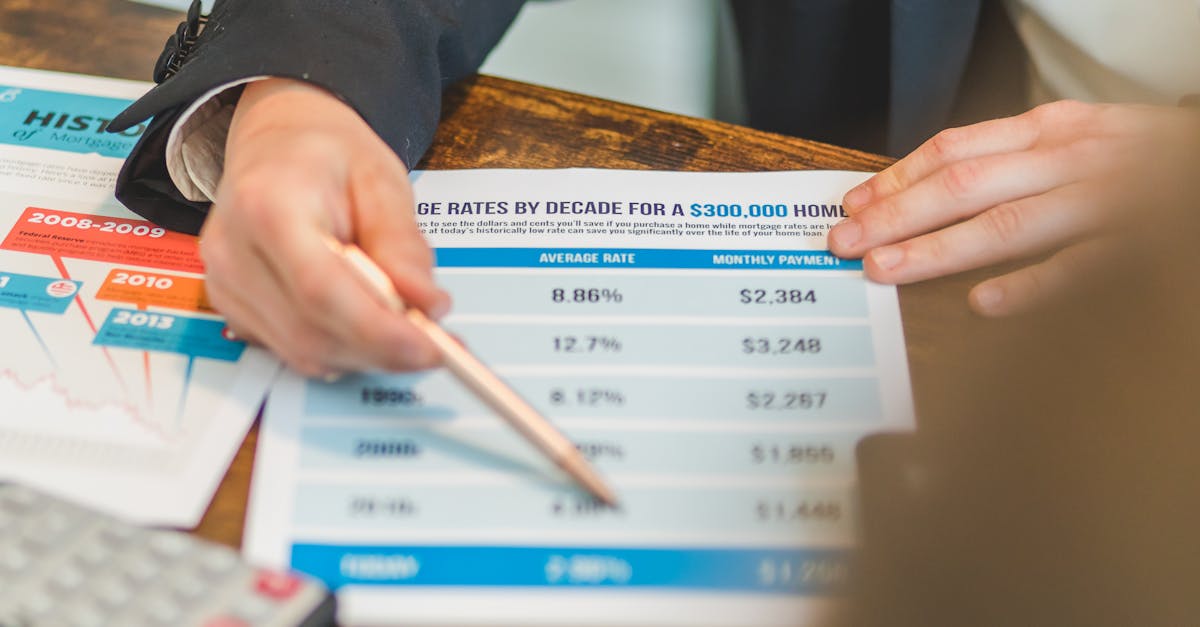

Taux d’emprunt immobilier par durée de prêt

| Durée du prêt | Taux moyen observé |

| 10 ans | inférieur à 3,00% |

| 15 ans | environ 3,10% |

| 20 ans | 3,31% |

| 25 ans | 3,40% |

| Profil emprunteur favorable | jusqu’à 3,13% |

| Prêts à taux zéro | variable selon les conditions |

| Banques en ligne | généralement plus compétitives |

Témoignages sur les Taux d’Emprunt Immobilier

Tout récemment, j’ai entrepris des démarches pour l’acquisition de ma première maison. En comparant les offres des différentes banques, j’ai constaté que les taux d’emprunt immobilier variaient considérablement. Grâce à un comparateur de prêts, j’ai réussi à obtenir un taux de 3,25% sur 20 ans, ce qui m’a semblé très raisonnable au vu des conditions actuelles du marché.

Après avoir effectué une simulation, j’ai été agréablement surpris de constater que ma capacité d’emprunt était plus élevée que prévu. J’avais entendu dire que les taux des crédits immobiliers avaient tendance à descendre, mais je ne l’avais jamais vraiment vérifié. Le résultat a dépassé mes attentes, car j’ai pu profiter d’une offre à 3,15% pour un prêt sur 25 ans, ce qui est plutôt attractif.

De mon côté, il a été essentiel de bien négocier mon taux avec la banque. J’avais pris soin de préparer mes documents et de montrer que j’étais un emprunteur fiable. Finalement, j’ai réussi à finaliser un emprunt immobilier avec un taux de 3,40% sur 15 ans. J’ai compris que les banques sont souvent prêtes à adapter leurs propositions si l’on se montre déterminé et préparé.

Dans ma région, j’ai remarqué que les taux étaient parfois plus compétitifs que la moyenne nationale. J’ai reçu plusieurs offres me permettant d’emprunter à moins de 3,5% sur 20 ans. Cela m’a convaincu de finaliser rapidement mon dossier afin de ne pas rater une opportunité alors que la tendance des taux d’emprunt semblait être à la baisse.

Ayant eu une bonne expérience, je recommande vivement à ceux qui envisagent un prêt immobilier de bien se renseigner et de comparer les offres. La différence entre le meilleur et le moins bon taux peut signifier des économies substantielles sur le long terme. Avec un taux inférieur à 3,25%, j’ai pu garantir un remboursement plus léger sur la durée, rendant le projet beaucoup plus accessible.

Le choix d’un taux d’emprunt immobilier est primordial pour tout projet d’acquisition de bien. En janvier 2025, la tendance s’inscrit dans une baisse continue des taux, offrant de meilleures conditions aux emprunteurs. Cet article vise à éclairer le lecteur sur les différents taux disponibles, leurs implications pour les futures acquisitions, et comment optimiser son emprunt immobilier.

Comprendre les types de taux d’emprunt

Les taux d’emprunt immobilier se déclinent principalement en deux catégories : le taux fixe et le taux variable. Le choix entre ces deux options peut considérablement influencer le coût total de votre crédit.

Taux fixe

Le taux fixe garantit que le taux d’intérêt reste constant pendant toute la durée du prêt. Ce type de taux est particulièrement avantageux dans un contexte d’augmentation des taux d’intérêt. Par exemple, si les taux augmentent, le vôtre ne le fera pas, ce qui vous protège contre la volatilité du marché. En janvier 2025, des taux fixes autour de 3,31 % sur 20 ans sont accessibles selon les prêteurs.

Taux variable

En revanche, le taux variable fluctue en fonction d’un indice de référence. Bien qu’il puisse être initialement plus bas qu’un taux fixe, il présente le risque d’une augmentation des mensualités. Dans un environnement économique où les taux sont à la baisse, comme actuellement, un taux variable peut devenir intéressant. Toutefois, il est crucial de bien analyser les modalités de révision du taux.

Les critères d’éligibilité pour un bon taux

Obtenir le meilleur taux d’emprunt immobilier dépendra également de plusieurs critères d’éligibilité. Les établissements bancaires prennent en compte votre profil d’emprunteur, votre capacité d’emprunt, ainsi que votre niveau d’apport personnel.

Profil d’emprunteur

Les emprunteurs avec un profil jugé moins risqué, c’est-à-dire ceux présentant des revenus stables et un faible taux d’endettement, peuvent bénéficier de conditions plus avantageuses. Cela se traduit souvent par une offre de taux plus bas, comme le taux de 3,13 % observé pour certains profils sur 25 ans en janvier 2025.

Apport personnel

Un apport personnel conséquent peut également jouer en votre faveur. En effet, un apport de l’ordre de 10 à 20 % du prix d’achat peut rassurer les banques quant à votre capacité à rembourser le crédit et vous permettre d’accéder à un taux d’intérêt plus bas.

Négocier les conditions de son emprunt

Une fois les options de taux d’emprunt immobilier identifiées, il est impératif de négocier les conditions avec plusieurs banques. Ne pas hésiter à solliciter différents établissements peut permettre d’obtenir des offres concurrentielles. Comparer les taux est essentiel, mais il est tout aussi important de prendre en compte le coût total du crédit, en intégrant les frais de dossier, d’assurance et autres coûts annexes.

Conclusion rapide

En résumé, choisir le bon taux d’emprunt immobilier nécessite une attention particulière à vos besoins et à votre situation financière. Que vous optiez pour un taux fixe ou variable, il est crucial de bien évaluer votre profil et de négocier vigoureusement pour optimiser votre emprunt. La conjoncture actuelle, marquée par des taux en baisse, offre une réelle opportunité pour ceux souhaitant s’engager dans un projet d’achat immobilier.

Évaluation des Taux d’Emprunt Immobilier en 2025

En janvier 2025, le marché des emprunts immobiliers présente des taux d’intérêt en constante évolution, reflétant des tendances notables et des opportunités pour les futurs emprunteurs. Alors que l’année 2024 a été marquée par des hausses significatives des taux, le début de 2025 révèle un retournement de situation avec une baisse continue des taux. Les chiffres indiquent des taux moyenne de 3,31% sur 20 ans et 3,40% sur 25 ans, offrant un souffle d’optimisme pour ceux envisageant un projet immobilier.

Pour les emprunteurs présentant des profils financiers solides, les établissements de crédit ont parfois été en mesure de proposer des conditions encore plus favorables, atteignant des taux aussi bas que 3,13% sur 25 ans. Cette dynamique souligne l’importance de la négociation et de la recherche d’offres compétitives auprès des différentes institutions financières. Il devient essentiel pour les emprunteurs d’évaluer attentivement leur capacité d’emprunt et de considérer les méthodes de simulation qui leur permettront de mieux appréhender les conditions de financement qui leur sont accessibles.

Il est également pertinent de suivre l’évolution des taux d’endettement, qui jouent un rôle crucial dans l’évaluation des options de crédit. Par ailleurs, l’impact des Prêts à Taux Zéro ou d’autres aides financières disponibles peut significativement faciliter l’accès à la propriété. Il est recommandé de rester informé des tendances du marché et d’explorer minutieusement les différentes offres disponibles, que ce soit sur le plan régional ou national.

En somme, la conjoncture actuelle des taux d’emprunt immobilier en janvier 2025 offre des perspectives intéressantes pour les emprunteurs cherchant à acquérir un bien immobilier. Une approche proactive dans la recherche de financements adaptés peut permettre de tirer le meilleur parti des opportunités qui se présentent sur ce marché en mutation.

Questions Fréquemment Posées sur les Taux d’Emprunt Immobilier

Quel est le taux d’emprunt immobilier actuel en France ? Les taux d’emprunt immobilier varient en fonction de la durée du prêt, mais en janvier 2025, ils se situent autour de 3,31% pour une période de 20 ans.

Comment sont déterminés les taux d’emprunt immobilier ? Les taux d’emprunt immobilier sont fixés par les établissements de crédit en fonction de divers facteurs, notamment les conditions économiques, le profil de l’emprunteur et la durée du prêt.

Quels sont les meilleurs taux disponibles pour un emprunt immobilier ? Les meilleurs taux peuvent atteindre 3,13% pour les emprunteurs présentant des profils moins risqués, surtout pour les prêts de longue durée, tels que 25 ans.

Les taux d’emprunt immobilier peuvent-ils baisser ? Oui, les taux d’emprunt immobilier ont enregistré une tendance à la baisse, et cette dynamique pourrait se poursuivre en fonction des évolutions économiques.

Comment savoir si je bénéficie du meilleur taux d’emprunt immobilier ? Pour déterminer si vous bénéficiez du meilleur taux, il est recommandé d’effectuer une simulation de votre prêt immobilier et de comparer les offres auprès de différents établissements de crédit.

Quels critères influencent le taux d’intérêt d’un emprunt immobilier ? Le taux d’intérêt peut être influencé par la durée du prêt, le montant emprunté, votre apport personnel et votre situation financière, notamment votre taux d’endettement.

Est-ce que l’assurance crédit a un impact sur le taux d’emprunt immobilier ? Bien que les taux présentés ne prennent généralement pas en compte l’assurance crédit, celle-ci peut avoir un impact sur le coût total de votre prêt immobilier.