|

EN BREF

|

Le calcul d’un crédit immobilier constitue une étape essentielle pour tout emprunteur souhaitant acquérir un bien immobilier. Cette démarche permet non seulement d’évaluer la capacité d’emprunt selon des critères variés tels que les taux d’intérêt, la durée du prêt et les mensualités envisagées, mais aussi de mieux comprendre les implications financières d’un engagement de cette nature. À travers des outils adaptés, tels que des calculateurs de crédit immobilier, il devient possible de simuler différents scénarios afin d’optimiser ses choix et d’anticiper avec précision les coûts associés à un emprunt. Dans cette optique, il est fondamental d’explorer les différentes méthodologies de calcul, les composantes d’un prêt, ainsi que les critères déterminants de l’évaluation de la capacité d’emprunt.

Calculer un crédit immobilier

La détermination du montant d’un crédit immobilier peut s’avérer complexe, pourtant, divers outils et méthodes existent pour simplifier cette démarche. Cet article se penche sur les différentes façons de calculer un crédit immobilier, les avantages et les inconvénients de chaque méthode, ainsi que des conseils pratiques pour optimiser votre emprunt.

comment obtenir un prêt à taux zéro

EN BREF Définition : Le prêt à taux zéro (PTZ) est un crédit sans intérêt, destiné à l’achat d’une résidence principale. Conditions générales : Être primo-accédant, utiliser le logement comme domicile principal, respecter les plafonds de ressources. Montant : Le…

Comment calculer un crédit immobilier

Pour calculer un crédit immobilier, plusieurs éléments entrent en jeu. Le premier paramètre est bien sûr le montant de l’emprunt, suivi par la durée de remboursement ainsi que le taux d’intérêt appliqué. Ces variables interagissent entre elles pour déterminer les mensualités que vous aurez à honorer. Vous pouvez utiliser un simulateur de crédit immobilier en ligne, disponible sur des sites tels que Crédit Expert, qui vous permet d’analyser ces éléments rapidement et de manière gratuite.

Avantages

Un des principaux avantages de l’utilisation d’un calculateur de crédit immobilier est la rapidité avec laquelle vous pouvez obtenir un aperçu de vos capacités d’emprunt. Ces outils prennent en compte vos revenus, charges mensuelles et le montant souhaité, vous permettant ainsi de connaître votre capacité d’emprunt. De plus, ils sont facilement accessibles, que ce soit par le biais de sites spécialisés comme Solutis, ou d’applications sur mobile.

Inconvénients

Malgré leur efficacité, ces outils présentent des inconvénients. Tout d’abord, les simulateurs en ligne ne peuvent pas toujours tenir compte de la complexité de votre situation financière unique. Il est crucial de garder à l’esprit que les résultats variables peuvent se baser sur des hypothèses qui ne reflètent pas nécessairement votre réalité. De plus, le coût du crédit immobilier peut inclure des frais annexes non pris en compte dans ces calculs, comme les frais de dossier ou d’assurance emprunteur, éléments qu’il est important de considérer dans votre budget total. Pour plus de détails sur ces aspects, vous pouvez consulter la page de simulation assurance prêt immobilier.

quand commence le remboursement du prêt à taux zéro

EN BREF Prêt à Taux Zéro (PTZ) : dispositif pour aider les primo-accédants. Période de différé : remboursement non requis pendant 5 à 15 ans. Remboursement débute après l’échéance de la période de différé. Durée de remboursement : s’étend de…

Calculer un crédit immobilier : Guide pratique

Le processus de calcul d’un crédit immobilier peut sembler complexe, mais avec les bons outils et informations, il devient bien plus accessible. Ce tutoriel vise à vous expliquer les différentes étapes nécessaires pour évaluer votre capacité d’emprunt, le montant des mensualités, ainsi que le coût total du crédit. Grâce à ces éléments, vous pourrez prendre des décisions éclairées dans le cadre de votre projet immobilier.

EN BREF Prêt à taux zéro (PTZ) : un prêt immobilier sans intérêts, soutenu par l’État. Destiné à l’accession à la propriété pour les ménages aux ressources limitées. Ne finance pas la totalité de l’achat ; nécessite un complément de…

Comment estimer sa capacité d’emprunt ?

La première étape pour calculer un crédit immobilier consiste à déterminer votre capacité d’emprunt. Cette capacité représente le montant maximum que vous pouvez emprunter pour financer votre projet. Divers facteurs sont à considérer, notamment vos revenus réguliers (salaires, loyers perçus, primes, etc.) et vos charges mensuelles. Un simulateur en ligne, comme celui-ci, peut faciliter ce processus en vous fournissant une estimation rapide et précise.

prêt à taux zéro comment ça marche

EN BREF Prêt à taux zéro (PTZ) : un dispositif de soutien à l’accession à la propriété. Accessible aux ménages respectant des plafonds de ressources. Ne finance pas la totalité de l’achat, nécessite un crédit immobilier complémentaire. Pas d’intérêts ni…

Comment calculer les mensualités d’un crédit immobilier ?

Une fois votre capacité d’emprunt déterminée, il est essentiel de savoir comment calculer les mensualités de votre crédit immobilier. Pour ce faire, il suffit de saisir le montant du prêt souhaité, la durée de remboursement et le taux d’intérêt dans un outil de simulation. De nombreux simulateurs en ligne, tels que ceux proposés par la Finance pour Tous, vous permettent d’évaluer facilement vos mensualités.

qu est ce que le pret a taux zero

EN BREF Prêt à taux zéro (PTZ) : dispositif d’aide pour l’accession à la propriété. Accordé aux ménages dont les revenus ne dépassent pas les plafonds. Ne finance pas la totalité de l’achat : nécessite un crédit immobilier complémentaire. Sans…

Comment calculer le coût d’un crédit immobilier ?

Le coût total du crédit immobilier intègre non seulement les intérêts, mais également les frais de dossier et d’assurance, le cas échéant. Pour calculer les intérêts d’emprunt, vous pouvez appliquer un taux d’intérêt à votre capital emprunté. Par exemple, pour un emprunt de 1 000 € avec un taux de 10 %, les intérêts sur la première mensualité s’élèveront à 100 €. Ce montant est alors déduit de la mensualité que vous avez à rembourser. Pour plus de détails sur ce calcul, visitez ce lien.

qu est ce que le prêt à taux zéro

EN BREF Prêt à taux zéro (PTZ) : dispositif de soutien à l’accès à la propriété. Destiné aux ménages dont les ressources ne dépassent pas les plafonds en vigueur. Ne finance pas la totalité de l’achat ; à compléter par…

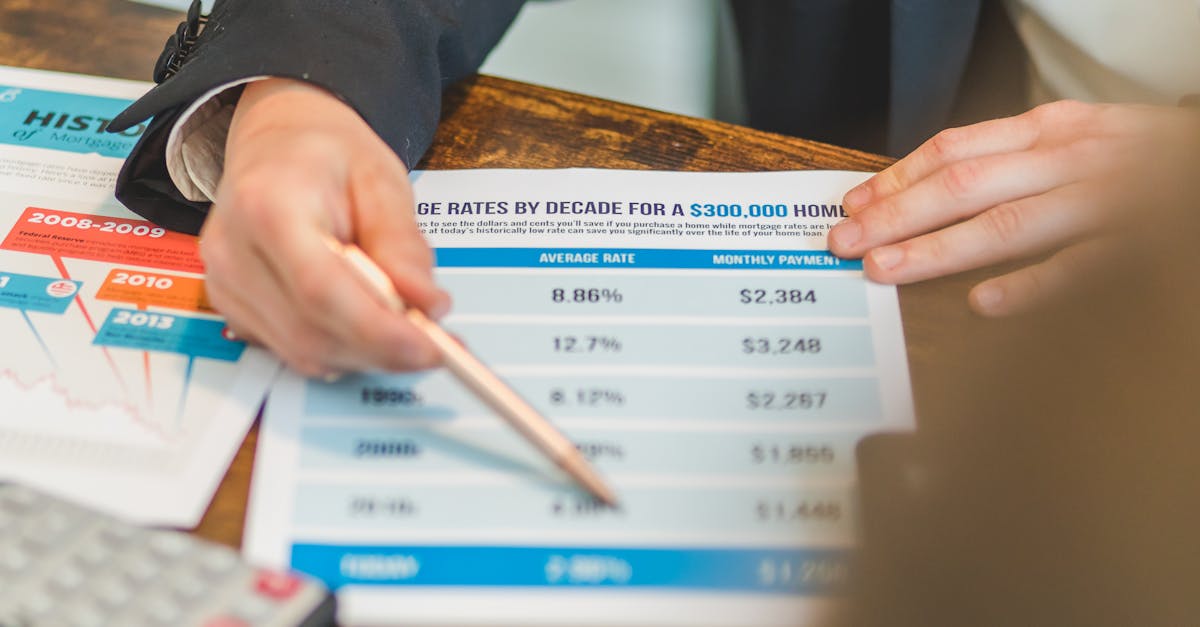

Quel impact ont la durée et le taux d’intérêt sur le crédit immobilier ?

La durée du prêt et le taux d’intérêt influencent considérablement vos mensualités et le coût total de votre emprunt. Un prêt immobilier contracté sur une longue période entraîne des mensualités moins élevées, mais la somme totale des intérêts peut être plus importante. Ainsi, il est crucial de comparer différentes durées, par exemple, un prêt de 200 000 € sur 20 ou 25 ans. Pour en savoir plus sur le choix de la durée d’emprunt, rendez-vous sur ce site.

comment calculer le cout d’un crédit formule

EN BREF Éléments nécessaires pour le calcul : montant du crédit, taux d’intérêt, durée du crédit. Formule générale : m = (C * t) / (1 – (1 + t)^-n), où m représente la mensualité, C le capital emprunté, t…

Utiliser un calculateur de crédit immobilier

Pour simplifier l’ensemble de ces calculs, un calculateur de crédit immobilier est un outil précieux. Il vous permet d’obtenir des estimations instantanées et gratuites concernant votre capacité d’emprunt, vos mensualités et le coût total du crédit. Des plateformes comme Simulation Assurance Prêt Immobilier vous offrent des calculateurs complets pour réaliser ces évaluations en quelques clics.

EN BREF Durée moyenne d’emprunt en France : 240 mois (20 ans) Durée réelle d’un crédit immobilier : entre 7 et 10 ans Choix de la durée : déterminer montant des mensualités Durées courtes (5 à 15 ans) : mensualités…

Comment calculer un crédit immobilier

Le calcul d’un crédit immobilier est une étape cruciale pour tout futur emprunteur souhaitant acquérir un bien immobilier. Afin de mieux comprendre ce processus, il est essentiel de connaître ses éléments constitutifs tels que la capacité d’emprunt, les mensualités et le taux d’intérêt. Ce guide a pour objectif de fournir des conseils et des astuces permettant de réaliser ces calculs efficacement.

La capacité d’emprunt

La capacité d’emprunt représente le montant maximal que vous pouvez emprunter. Elle dépend principalement de vos revenus réguliers, tels que vos salaires, loyers perçus ou primes annuelles. Afin d’évaluer votre capacité d’emprunt, il est recommandé d’utiliser un simulateur de crédit immobilier. Cet outil vous permettra d’estimer le montant que vous pouvez emprunter en prenant en compte vos revenus et vos charges.

Le calcul des mensualités

Pour calculer vos mensualités, il est nécessaire d’intégrer plusieurs paramètres, notamment le montant du prêt, la durée de remboursement, et le taux d’intérêt. Pour ce faire, vous pouvez vous tourner vers une calculette de prêt immobilier. En y saisissant les informations requises, vous obtiendrez un aperçu clair de vos mensualités à venir.

Le taux d’intérêt et le coût du crédit

Le taux d’intérêt appliqué à votre emprunt a un impact majeur sur le coût total de votre crédit immobilier. Pour bien le calculer, il est important de connaître le montant du capital emprunté ainsi que les frais attachés à votre prêt. Pour plus d’informations sur le calcul des intérêts d’emprunt, consultez ce guide approfondi.

Utiliser des outils de simulation

Pour faciliter le processus de calcul, de nombreux outils en ligne sont disponibles. Par exemple, la calculette de Viabilis vous permet d’estimer votre capacité d’emprunt et de calculer vos mensualités en quelques clics. N’hésitez pas à explorer ces ressources pour optimiser vos démarches.

Conclusion des calculs

Finalement, le calcul d’un crédit immobilier requiert une bonne compréhension des divers éléments impliqués. En utilisant des calculateurs en ligne et en considérant attentivement votre situation financière, vous pourrez adopter une approche éclairée dans votre projet immobilier.

Les méthodes pour calculer un crédit immobilier

| Méthode | Description |

| Calcul de la capacité d’emprunt | Évaluez le montant maximal que vous pouvez emprunter en fonction de vos revenus et de votre taux d’endettement. |

| Simulation des mensualités | Utilisez un simulateur pour connaître le montant des mensualités en fonction du prêt souhaité et de la durée. |

| Calcul des intérêts | Appliquez le taux d’intérêt sur le capital emprunté pour déterminer le coût total des intérêts sur la durée du prêt. |

| Prise en compte des frais | Incluez les frais de notaire, d’assurance emprunteur et autres frais annexes dans votre calcul global. |

| Utilisation de formules | Utilisez des formules financières pour obtenir une évaluation précise des mensualités et du coût total du crédit. |

| Analyse comparative | Comparez plusieurs offres de prêt pour choisir celle qui propose le meilleur taux et les meilleures conditions. |

Témoignages sur le calcul d’un crédit immobilier

« Lorsque j’ai décidé d’acheter ma première maison, je me suis confronté à l’angoisse des démarches administratives. Grâce à un calculateur de crédit immobilier, j’ai pu rapidement évaluer ma capacité d’emprunt. En insérant mes revenus mensuels et mes charges, l’outil m’a fourni une estimation précise du montant que je pouvais emprunter sans me mettre en danger financièrement. Cette transparence m’a rassuré et m’a permis d’avancer sereinement dans mon projet. »

« La première étape pour moi a été de comprendre comment le taux d’endettement jouerait sur ma demande de prêt. En utilisant une simulatrice de crédit immobilier, j’ai appris à calculer les mensualités en fonction de divers scénarios, par exemple, en modifiant la durée du prêt ou en ajustant le montant emprunté. Cela a été déterminant pour adapter mon budget et choisir un prêt qui convenait à mes besoins. »

« En tant que propriétaire d’une petite entreprise, mes revenus sont irréguliers, ce qui compliquait un peu le processus. Cependant, grâce à un simulateur de prêt immobilier, j’ai pu intégrer mes revenus variables, tels que les primes annuelles. L’outil a pris en compte mes spécificités et m’a aidé à comprendre comment cela affectait mes mensualités et ma capacité d’emprunt. »

« Pour évaluer combien je pouvais emprunter pour mon projet immobilier, j’ai d’abord fait un bilan de ma situation financière en tenant compte de toutes mes dépenses. Le calcul de la mensualité m’a permis de voir clair dans mes finances. J’ai ensuite utilisé plusieurs outils en ligne pour comparer les offres de prêt et m’assurer que je ne me retrouvais pas piégé par des taux d’intérêt trop élevés. »

« Enfin, après avoir simulé différents scénarios, je suis parvenu à établir un plan de financement solide. J’ai calculé non seulement le montant que je pouvais emprunter mais aussi le coût total du crédit sur la durée. La possibilité de visualiser les informations sous forme de projections a été essentielle pour prendre ma décision éclairée. »

Le calcul d’un crédit immobilier est une étape cruciale pour tous ceux qui envisagent d’acheter un bien immobilier. Comprendre les différentes composantes de votre prêt vous permet de mieux anticiper vos mensualités, de déterminer votre capacité d’emprunt et de choisir les offres les plus avantageuses. Cet article vous guide à travers les étapes essentielles pour calculer un crédit immobilier de manière efficace.

1. Détermination de votre capacité d’emprunt

Avant d’engager un projet immobilier, il est primordial de connaître votre capacité d’emprunt. Celle-ci repose sur plusieurs éléments, notamment vos revenus, vos charges mensuelles et le taux d’endettement admissible. Généralement, ce dernier ne devrait pas dépasser 33 % de vos revenus. Pour évaluer votre capacité d’emprunt, additionnez tous vos revenus fixes (salaires, loyers perçus, etc.), puis déduisez-en vos charges fixes (crédits en cours, loyer, etc.). Ce calcul vous donnera une indication claire de ce que vous pouvez raisonnablement emprunter.

Utilisation d’un simulateur en ligne

Pour faciliter cette estimation, vous pouvez utiliser un simulateur de crédit immobilier. Ces outils gratuits vous permettent d’obtenir une estimation instantanée de votre capacité à emprunter en fonction des taux d’intérêt actuels et de la durée de remboursement souhaitée. En rentrant des données simples comme vos revenus et vos charges, vous obtiendrez une simulation de votre capacité d’emprunt.

2. Le calcul des mensualités

Une fois votre capacité d’emprunt déterminée, il convient de calculer vos mensualités. Pour cela, il est essentiel de prendre en compte le montant du prêt, le taux d’intérêt et la durée du crédit. La formule de calcul des mensualités d’un prêt immobilier est la suivante :

Mensualités = (Montant du prêt * Taux d’intérêt / 12) / (1 – (1 + Taux d’intérêt / 12) ^ -Nombre total de mensualités)

En utilisant cette formule, vous pourrez déterminer combien vous devrez rembourser chaque mois, ce qui vous aidera à planifier votre budget.

3. Comprendre le coût total du crédit

Le coût total d’un crédit immobilier inclut non seulement le montant emprunté, mais aussi les intérêts et les frais annexes, tels que les frais de dossier et d’assurance. Pour réaliser un calcul précis, il est essentiel d’intégrer ces éléments dans votre estimation. Vous pouvez également consulter des graphiques d’amortissement qui détaillent le remboursement du capital et des intérêts au fil du temps.

Impact du taux d’intérêt

Le taux d’intérêt a un impact significatif sur le coût global de votre crédit. Un même montant emprunté peut générer des mensualités très différentes en fonction du taux. Pour optimiser votre choix, il est recommandé de comparer plusieurs offres de prêts immobiliers et de prendre en considération les conditions spécifiques associées à chaque proposition.

4. Anticipation des imprévus

Enfin, il est également conseillé de prévoir une marge de manœuvre dans votre budget. En cas de fluctuations économiques ou de changements de situation personnelle, comme une baisse de revenus ou des dépenses imprévues, disposer d’une certaine marge vous permettra de faire face à ces aléas. Pensez à inclure une réserve financière dans le calcul de votre capacité d’emprunt.

5. Conclusion

Le calcul d’un crédit immobilier requiert une attention particulière aux détails afin d’éviter les mauvaises surprises lors des remboursements. En comprenant votre capacité d’emprunt, en déterminant vos mensualités et en évaluant le coût total du crédit, vous serez en mesure de faire des choix éclairés et adaptés à votre situation financière.

Calculer un crédit immobilier : Une étape essentielle

Le calcul d’un crédit immobilier est une démarche cruciale pour toute personne souhaitant acquérir un bien immobilier. L’évaluation de votre capacité d’emprunt repose sur plusieurs critères, tels que vos revenus réguliers, vos dépenses mensuelles et le taux d’endettement que vous êtes prêt à supporter. La première étape consiste à entrer vos revenus mensuels dans un simulateur de crédit, en y intégrant tous les revenus perçus, qu’il s’agisse de salaires ou de loyers perçus par exemple.

Une fois ces données renseignées, le simulateur analysera votre situation financière pour estimer le montant que vous pouvez emprunter. Ce montant sera déterminé en tenant compte des taux d’intérêt en vigueur, de la durée du crédit souhaitée et des mensualités que vous êtes en mesure de rembourser. Pour une évaluation précise, il peut être nécessaire d’utiliser différents scénarios, ajustant ainsi les variables pour voir comment elles influent sur votre capacité d’emprunt.

Il est également essentiel de comprendre le coût global du crédit, qui inclut non seulement les intérêts mais aussi les éventuelles assurances. En appliquant une formule de calcul des intérêts et en déduisant le capital remboursé de chacune de vos mensualités, vous aurez une vision claire de l’investissement total requis pour le remboursement de votre crédit immobilier. De cette manière, vous serez mieux préparé pour planifier et gérer votre projet d’acquisition avec efficacité.

En résumé, le calcul d’un crédit immobilier ne se limite pas à un simple processus arithmétique. C’est une évaluation complète de votre situation financière, qui doit être abordée avec diligence et stratégie.

Questions Fréquemment Posées sur le Calcul d’un Crédit Immobilier

Comment calculer la mensualité d’un emprunt ? Pour déterminer la mensualité d’un prêt immobilier, il convient de saisir le montant du capital emprunté, le taux d’intérêt appliqué ainsi que la durée de remboursement choisie. Un calculateur de crédit immobilier peut faciliter ce processus en offrant une simulation adaptée à votre projet.

Quelle est la capacité d’emprunt ? La capacité d’emprunt représente le montant maximum que vous pouvez emprunter en fonction de vos revenus et de vos charges. Elle se calcule en prenant en compte le taux d’endettement, qui est le rapport entre vos mensualités et vos revenus nets.

Comment est calculé le taux d’intérêt d’un crédit immobilier ? Le taux d’intérêt d’un crédit immobilier est déterminé par les établissements prêteurs en fonction de plusieurs facteurs, notamment le marché financier, la durée du prêt et le profil de l’emprunteur. Il peut être fixe ou variable selon les contrats proposés.

Comment estimer le coût total d’un crédit immobilier ? Pour évaluer le coût total d’un crédit immobilier, il faut additionner le montant emprunté aux intérêts à payer sur la durée du prêt ainsi qu’aux éventuels frais annexes tels que les frais de dossier ou l’assurance emprunteur.

Quelles sont les informations nécessaires pour utiliser un simulateur de crédit immobilier ? Afin d’utiliser un simulateur de crédit immobilier, il est essentiel de fournir des informations concernant le montant souhaité du prêt, la durée de remboursement, le taux d’intérêt envisagé et éventuellement les revenus et charges mensuels.

Comment calculer le montant d’un prêt immobilier qu’on peut obtenir ? Pour déterminer le montant que vous pouvez emprunter, il faut prendre en compte votre capacité d’emprunt, qui dépend de vos revenus, vos charges et le taux d’endettement autorisé par les établissements financiers.

Quelles sont les mensualités d’un prêt de 200 000 euros sur 25 ans ? Les mensualités d’un prêt immobilier de 200 000 euros sur 25 ans peuvent être estimées en fonction du taux d’intérêt appliqué. Il est conseillé d’utiliser un simulateur pour obtenir un montant précis en fonction des conditions de votre emprunt.